笔记本电脑行业深度报告:金属作轻薄之翼,触摸成体验之美

投稿

投稿 摘要:

一、笔电需求旺盛,叠加创新周期笔电需求旺盛,行业有望迎来新成长周期。笔电行业经过 2010 年至今的长期洗牌,19Q4 已经开始复苏,疫情期间在线办公和教育刺激笔电的需求,20Q1...

摘要:

一、笔电需求旺盛,叠加创新周期笔电需求旺盛,行业有望迎来新成长周期。笔电行业经过 2010 年至今的长期洗牌,19Q4 已经开始复苏,疫情期间在线办公和教育刺激笔电的需求,20Q1... 一、笔电需求旺盛,叠加创新周期

笔电需求旺盛,行业有望迎来新成长周期。笔电行业经过 2010 年至今的长期洗牌,19Q4 已经开始复苏,疫情期间在线办公和教育刺激笔电的需求,20Q1 国内增长 27%,广达、 英业达等 3 月份笔电出货大幅增长约 300%,二季度出货量有望维持高增长。

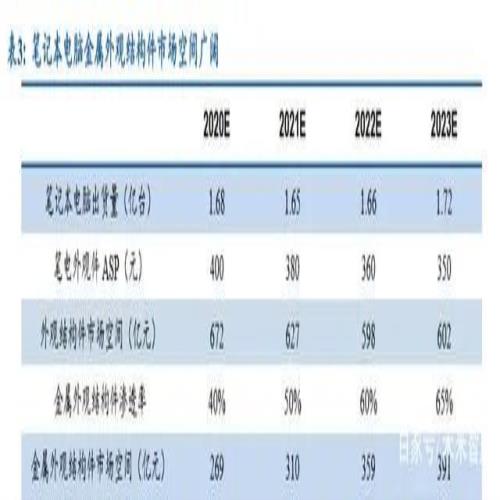

笔电创新周期开启,金属化趋势势不可挡。笔电外观件从塑胶向金属件升级趋势明确,价值量翻倍带来行业空间增加。目前市面上主流或新出笔记本均采用铝合金、镁铝合金等金属材质机身。伴随笔电需求稳步增长、轻薄新笔电层出不穷、金属外观件渗透不断加强,笔电金属外观结构件需求不断提升,市场空间广阔。我们预计,2021 年笔记本电脑金属 外观结构件市场空间为 310 亿元。

操作便利性提升,触控笔电加速渗透。触控式笔电在笔电市场份额稳步扩大,凭借其便捷的交互操作和创新式的使用体验颇受部分消费者青睐。目前外挂式电容屏因其在中大尺寸领域具备一定优势,例如工艺成熟、制程简单、成本低、大尺寸量产较易且良率高,在中大尺寸笔电市场仍有较高的份额,近年来以内嵌式结构触控技术为主的显示面板厂商持续加大其在触控笔电市场的推广,预计内嵌式触控笔电份额有望持续提升。预计 2021 年整体笔记 本触控市场为 56 亿元。

二、笔电外观结构件:金属外壳蓄势待发

(一)外壳金属材料脱颖而出,轻薄、性能、美观完美兼容

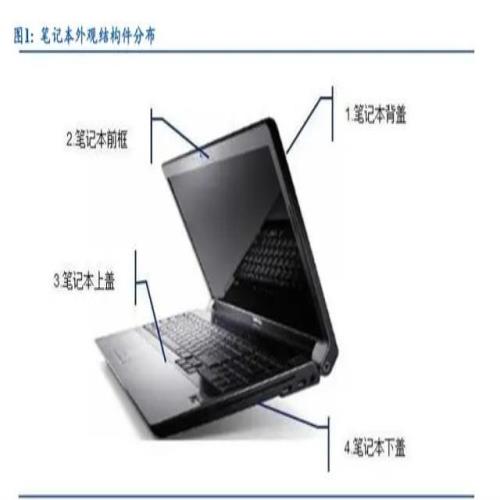

笔电外壳主要包括背盖 A 面、前框 B 面、上盖 C 面、下盖 D 面以及金属支架,在 装配笔记本电脑过程中需容纳显示面板、各类电子元器件、转轴等部件,其结构性能对制造精密度提出了较高的要求,同时由于其还具有外观装饰功能,近年来笔电外观件材 料不断迭代,新材料外壳迭出。

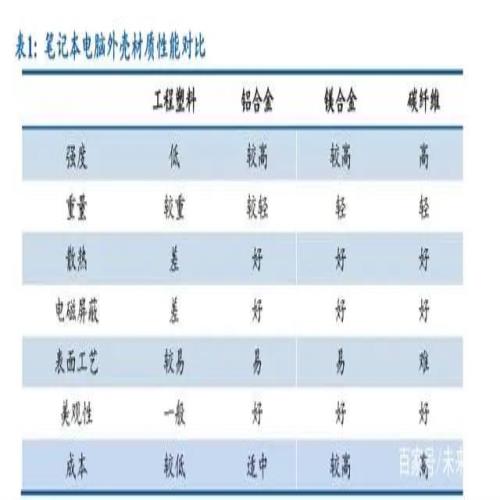

笔电外壳材料众多,包括工程塑料、金属、碳纤维及木质等。工程塑料是最早出现也是最常见的笔电外壳材料,但是随着笔电轻薄化和性能不断提升、消费者对质感和美观性愈发看重,新的外壳材料也应运而生。笔电行业新兴外壳材料主要有金属和复合材料碳纤维等。金属材料凭借其优异的综合性能、轻薄美观的质感、适中的成本,在一众 外壳材料中脱颖而出,目前已成为最主流的轻薄本外壳材料。

早期笔电一般都采用工程塑料( PC+ABS)。工程塑料是由聚碳酸酯(Polycarbonate) 和丙烯腈-丁二烯-苯乙烯共聚物(ABS)合并而成的热可塑性塑胶,与手机后盖上用的纯 PC 材质并非同款。纯 PC 材质韧性较优,可反复装配或拆卸,但机械性能不如 PC+ABS。 常见的塑料表面处理包括喷涂工艺、膜内漾印技术和火花纹直接成型等工艺,主要目的 是降低塑料感。喷涂工艺可以结合不同油漆做出不同外观效果,尤其是在笔记本 C 面即 键盘部位,可以喷涂类肤质的橡胶漆,大大改善笔记本的手感,也可提升触碰及握持的防滑性。但橡胶漆耐候性及耐磨性不佳,经常接触的地方漆面容易磨损剥落。钢琴烤漆 工艺也属于喷涂工艺的一种,PC+ABS 材料通过模具成型后,通过喷涂让表面产生镜面 效果,外观十分漂亮,缺点是抗脏污力差。此外,模内漾印技术,也作 IML 技术,与表 面喷涂相比,除色彩外还可以做成各样纹理,表面耐磨性胜于喷涂。还有一类,不做表面处理,直接模具加工,成型出的表面展现最原始的纹理和质感,最常见的是火花纹,有不同规格,具备磨砂质感,笔记本的底壳一般就是直接采用火花纹表面。塑料外壳材 料优点是成本较低、易于加工,缺点是比较重、不具有导热及散热性、容易损坏。

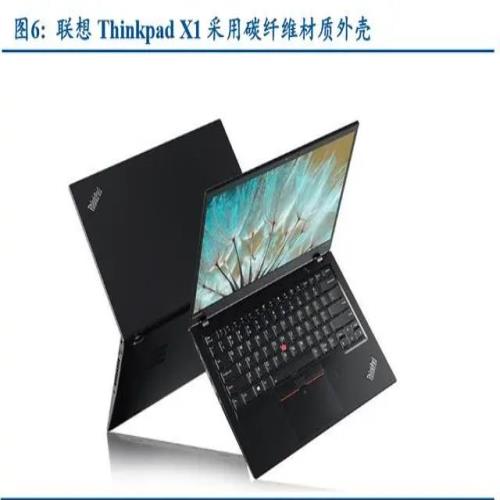

碳纤材质属于比较少见的笔电外壳复合材料,常用于高端笔电。较知名的有 Thinkpad X1,采用航空级碳纤维外壳,这种材质加工工艺复杂,机械强度高,一般用于 航空及汽车工业。有些笔记本仅在部分区域采用碳纤维材质,多用在触碰最多的地方, 如戴尔 XPS 13 只在 C 面使用了碳纤维材质,因为使用者接触 C 面最多,要达到更高机 械强度和耐磨损性能。

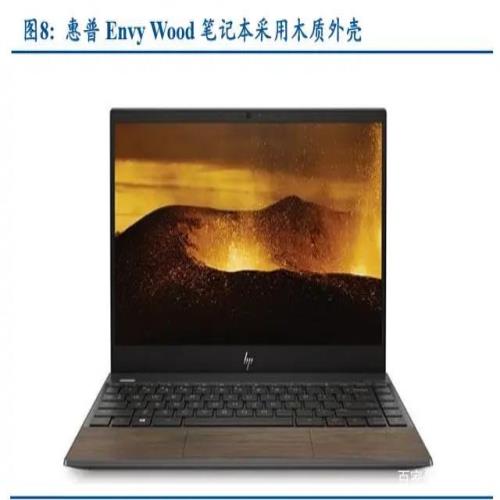

其他还有一些非常罕见的材质,可以打造差异化、个性化外观。例如玻璃纤维、聚 碳酸酯等多种材料,用竹子、大理石、木头、皮革等外壳的产品也出现过。如惠普 ENVY Wood 木纹笔记本,在掌托和木质触控面板采用了天然胡桃木材质。

笔记本外观轻薄化已成厂商共识,金属化趋势势不可挡。随着消费观念的改变,消费者对于笔记本电脑“颜值”的要求越来越高,同时移动商务人群对于笔记本的便携性能也有更高要求。各大笔记本品牌商通过采用不同材质结构件的方式来提升产品的便携性及美观度,同时保证笔记本电脑的综合强度,并以此顺应笔记本电脑的时尚化趋势。在各类新兴材料结构件中,金属材料结构件具有以下优势: (1)金属材料结构件散热能 力优秀,强度、硬度是传统塑胶机壳的数倍,重量却较塑胶机壳轻很多;(2)金属材料 结构件减震功能和抗冲击能力都要优于塑胶,不但可以承受较大的冲击载荷,还可以屏 蔽电磁辐射;(3)金属材料结构件容易成型,可经表面处理工艺获得绚丽的颜色,而碳 纤材料结构件成型工艺复杂,且不容易着色;(4)金属材料结构件成本低于碳纤材料结 构件。

笔电金属外壳最常见的是镁合金和铝合金材质,其中镁合金外壳常用于笔电中的轻薄本。镁合金是以镁为主,加入其他元素组成的合金,其密度为 1.8g/cm3 左右,相当于铝 合金的 2/3、钢的 1/4,、锌的 l/4 左右。镁锂合金密度 1.4g/cm3,可以实现极致轻薄,但 成本也相应更为高昂。镁合金优点不仅在于重量轻,且机械强度更高,防腐蚀更耐用, 导热及散热性好,模具成型,一体性强。常见的镁合金表面处理有微弧氧化+喷漆工艺 和纳米压印工艺等。镁合金一般采用半固态注射成型,因镁合金材质不耐腐蚀,阳极氧 化极易熔化,故一般是采用微弧氧化,后再表面喷漆上色。

DELL 灵越 7590 15.6 寸 ACD 面及骨架为镁合金材质,坚固耐用,轻薄便携,轻至 1.59kg,薄至 17.94mm。宏基蜂鸟 swift5 14 采用超轻镁锂合金,轻至 970g,整机仅厚 14.9mm。

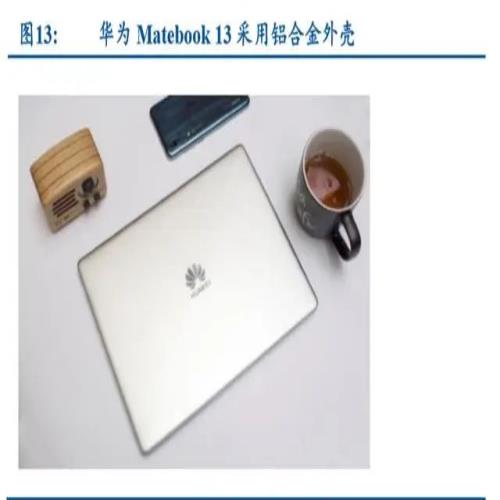

苹果领衔,铝合金成为当前金属笔电主流选择。苹果是最早采用铝合金外壳的厂商 之一。铝合金相较于镁合金,加工难度更低,镁合金是通过精密铸造后 CNC 加工,而 铝合金可以是大量轧制胚料后进行加工。5 系铝合金中 Mg 为主要合金元素,故又称为 铝镁合金,由于沉淀相形核困难,该系合金热处理不可强化,通常通过加工硬化提高其力学强度,一般适合采用冲压成型+部分装配面 CNC 加工到位,如华为 MateBook13 采 用 5252 铝合金冲压+CNC 加工。6 系铝合金主要元素为镁与硅,主要强化相为 Mg2Si, 可以通过热处理进行强化,该材质属于高强度铝合金系列,不适合冲压,一般是采用全 CNC 加工成型,如联想 YOGA S940 是采用 6063 铝合金全 CNC 加工成型,成本较高, A+C 壳报价在 600 元左右。

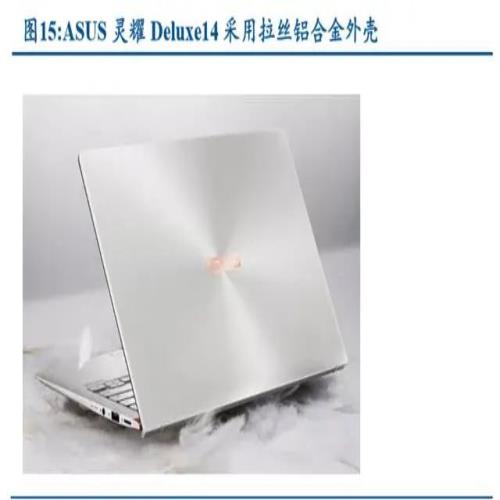

不仅轻薄,铝合金表面处理更加多样化,色彩上具备更多选择。可以先做机械预处理,如表面抛光、拉丝、喷砂、磨砂工艺等,然后再进行阳极表面处理等工艺。拉丝工艺是用拉丝机将铝板刮出线条的制造过程,在工件表面形成线纹,可以起到装饰效果,体现金属材料的质感,颇受用户青睐,常见的拉丝纹理有同心圆、直纹、斜纹、乱纹拉丝等。喷砂工艺是采用压缩空气为动力,以形成高速喷射束将锆砂、氧化铝、石英砂、碳化硅等砂粒,高速喷射到需处理工件表面,使工件表面发生微观变化,获得一定的清洁度和不同的粗糙度的一种工艺。钻石切割工艺早期源于手机金属外壳上常用外观工艺, 采用 PCD 钻石刀具 CNC 加工而成,达到高光效果,这一工艺在镁合金上无法完成,主 因镁在空气中易氧化而发雾发麻。阳极氧化工艺是铝合金完成 CNC 或冲压成型、抛光 或拉丝等表面处理制程之后再进行的,通过阳极处理表面能形成一层致密的氧化膜,阳 极易上色,可以做出绚丽的色彩。NIL 即纳米压印工艺,可搭配不同的 UV 树脂,呈现不 同效果,如 HC 型硬度良好且耐磨、Forming 型遇热可软化、染色型可以添加颜色。

金属材料具备优良性能及较高性价比,在笔记本电脑结构件的生产环节中使用越来 越广泛。与各类新兴材料结构件对比起来,金属材料结构件主要具有以下优势:(1)散 热能力优秀,强度、硬度是传统塑胶机壳的数倍,重量却较塑胶机壳轻很多;(2)减震 功能和抗冲击能力都要优于塑胶,不但可以承受较大的冲击载荷,还可以屏蔽电磁辐射; (3)容易成型,可经表面处理工艺获得绚丽的颜色,而碳纤材料结构件成型工艺复杂, 且不容易着色;(4)成本低于碳纤材料结构件。近年来较为热门的轻薄款笔记本电脑大 都采用了金属材质。

(二)笔记本市场有望复苏,金属外壳独领风骚

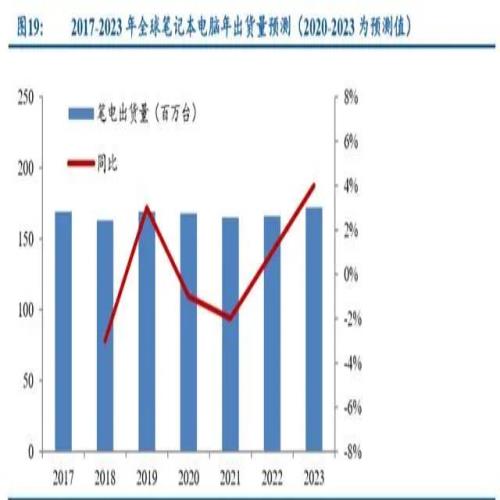

2019 年全球 PC 市场企稳,呈现缓慢复苏势态。2020 年初疫情导致笔电市场出货受 影响,但随着海外疫情发酵,在线办公和在线网课渗透率增加,笔记本的不可替代性逐渐凸显,恢复供货后笔记本电脑需求逐渐恢复。未来随着笔记本差异化定位的明确以及 商业笔记本市场的稳定,其市场规模预计将保持稳定;同时,5G 技术普及、操作系统的 迭代更新以及一些新技术的推广应用,也会拉动笔记本市场的消费增长,进一步刺激笔 记本市场规模的扩大。根据 IHS Markit 于 2020 年 1 月公布的数据显示,预计 2019 年全 球笔记本电脑的出货量为 1.69 亿台,较 2018 年增长 3%。由于微软自 2020 年 1 月 20 日 起正式停止对 Win7 系统提供支持,全球约 73%的笔记本电脑已在 Win7 终止服务前完 成更新且受制于中央处理器(CPU)缺货和闪存供应波动,预计 2020 年全球笔记本电脑 出货比 2019 年下降约 1%,出货量预计为 1.68 亿台。自 2021 年起,受益于新兴市场、 游戏笔记本和创意设计笔记本电脑需求增长,全球笔记本电脑的出货数量将基本保持稳 定增长。

根据 IHS 预测,2020-2023 年期间笔记本电脑年出货量在 1.65 亿台以上。考虑到笔 记本电脑外观结构件在 ABCD 四个面均需采用,随笔记本轻薄化趋势上升,金属外观结 构件渗透也会逐渐加深,我们预测,2021 年笔记本电脑金属外观结构件市场空间为 310 亿元。

三、笔电触控:大幅提升操控体验

(一)触控笔电持续火热,触摸屏市场方兴未艾

近年来,触控本陆续推出,极大提升消费者操控体验。广为人知的触控本有微软 Surface 系列、华为 MateBook 13、 ThinkPad S2 YOGA、戴尔灵越 7000 7391、惠普幽灵 X360 等。支持触控操作的笔记本,对于需要进行设计或者阅读、观看图片的用户来说实 用性更强,比传统笔记本交互操作更为便捷,在设计和办公人士间颇为流行。按照工作原理和传输信息的介质,触控屏主要分为电阻式、电容感应式、红外线式以及表面声波式四种。其中电容式触控屏在笔记本、平板和手机等行业应用难以取代。电容式触控屏特点是透光率 100%,最大 32 寸,最少 8 点,触摸流畅,透光率好,平面,支持多点触 控,只能用导电物体触摸,戴手套无法操作。

为实现触控显示一体化,全贴合技术成为主流发展趋势,根据所应用的全贴合技术 的不同,触控面板(TP)产品可分为外挂式和内嵌式两大类。

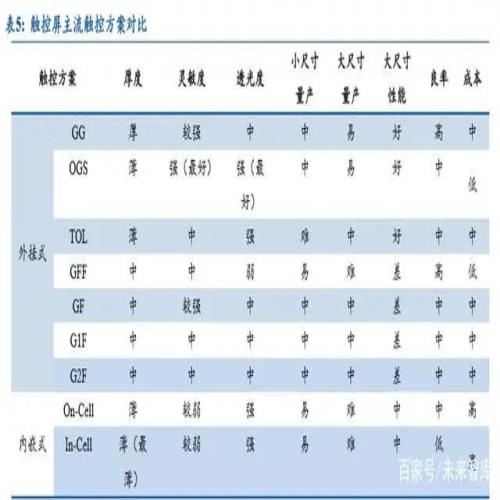

外挂式结构目前在触控本中较多采用。这种结构的显示模块和触控模块是两个相对独立的器件,然后通过后端贴合工艺将两个器件整合,外挂式触控模组又分为“玻璃式”和“薄膜式”,“玻璃式”和“薄膜式”的区别在于触控层的载体不同,即分别采用玻璃 和薄膜为载体。“玻璃式”方案又包括 GG(Glass-Glass,盖板玻璃+触控层玻璃)和 OGS (OneGlassSolution,一体化触控)两种方案,OGS(One Glass Solution)是 GG 的升级 方案,通过将触控层直接做在盖板玻璃上,从而节省了一层玻璃成本和一次贴合成本; “薄膜式”方案包括 GFF(Glass-Film-Film),和由其衍生而来的 G1F、GF2、GF 等方 案,后三种方案相比于 GFF 方案节省了一层薄膜,根据触控层的位置不同,分别对应 G1F、GF2 和 GF 三种方案。总体而言,“外挂式”触控方案的优点是工艺成熟、制程简 单、成本低。

外挂式技术中,OGS 方案透光性、轻薄度在普通贴合技术之上,能减小触控屏厚度 和重量,产线投资和产品良率又较内嵌式触控屏存在一定优势,且技术成熟后可节省较多成本,因此 OGS 近年来成为各大厂商中大尺寸电容屏的主要研发方向。

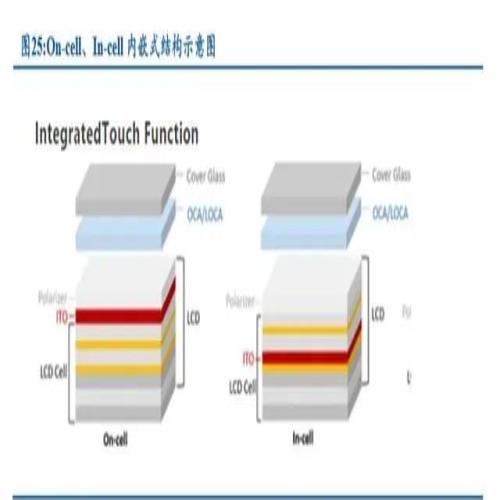

内嵌式(IntegratedTouch)是指触控层嵌入液晶模组内部,主要分为 On-Cell 和 In-Cell 两种方案。In-cell 技术把触控屏整合在彩色滤光片下方,由于是将触摸传感器置 于液晶面板内部,占据了一部分显示区域,所以牺牲了部分显示效果,而且还使工艺变 得复杂,高良率难以实现。On-cell 技术是在彩色滤光片上整合触控屏,不是在液晶面板 内部嵌入触摸传感器,只需在彩色滤光片底板与偏光板之间形成简单的透明电极即可, 降低了技术难度。On-cell 的主要挑战是显示器耦合到感测层的杂讯数量,触控屏幕元件 必须运用精密的演算法来处理这种杂讯。On-cell 技术提供将触控屏整合到显示器的所有 好处,例如使触控面板更加轻薄与大幅降低成本等优点,但整体系统成本降低的幅度仍 然远远不及 In-cell 技术。

从应用厂商路径来看,笔记本电脑中大尺寸触控屏主要以外挂式为主,内嵌式有所 渗透,例如联想 14 英寸的 Thinkpad 25 采用了 on-cell 技术,消褪了大多数触控本的过高 光泽度;神州优雅系列 X4-SL5 S1 采用 14 寸 on-cell 触控屏,体现一体化机身设计。智 能手机 oled 时代外挂式有所回归。苹果公司 2012 年 iPad mini 触控技术采用双层 ITO 薄 膜触控面板 GF2 架构(DITO Film); 2015 年 iPad Pro 等产品则使用 GFF 架构,外挂式 Film 在 iPad 产品上应用成熟;In-cell 自 iPhone 5 开始在苹果智能机上使用,2017 年 iPhone X 由于采用 OLED 屏幕,触控方案改为外挂式 Film;2018 年新款 LCD 版 iPhone 出于像素和成本考虑,也使用外挂式触屏。

(二)中大型触屏应用广泛,外挂式稳占一席之地

笔电触控领域,更低成本且满足触控性能要求的外挂式触控屏将有较好的竞争机会。触控笔记本电脑凭借便携性、良好的商务办公能力、娱乐功能为一体的特征,再加上 PC 厂商不断推广轻、薄、便携、多点触控、悬浮触控、支持手写笔、电池更耐用、窄边框、高分辨率、时尚美观等全新体验的创新笔记本电脑产品,触控笔记本电脑市场需求仍将 稳步增长,渗透率逐步提升。近年来,以 On-Cell 结构、In-Cell 结构触控技术为主的显 示面板厂商持续加大触控笔电应用市场推广,相应导致 G-G、OGS、OGM 等结构的中 大尺寸触控屏市场竞争加剧,但由于 On-Cell、In-Cell 结构对笔记本电脑的主动笔操作 等触控性能体验表现不佳,目前主要集中在中低端触控笔记本电脑和一体化计算机市场,价格竞争较为激烈,更低成本且满足触控性能要求的外挂式触控屏将有较好的替代竞争机会。

根据 IHS 预测,笔记本电脑未来三年年出货量在 1.65 亿台以上,我们预测,2020 年 至 2023 年笔记本外挂式触控面板市场空间分别为 67 亿元、78 亿元、90 亿元、105 亿 元。

四、笔电升级趋势明确,重点公司率先布局

(一)春秋电子:IPO 及可转债产能释放,持续加码笔电金属件

苏州春秋电子科技股份有限公司致力于为客户提供消费电子产品结构件模组及相关精密模具从设计、模具制造到结构件模组生产的一站式服务。公司的主营业务为消费电子产品结构件模组及相关精密模具的研发、设计、生产和销售;公司的主要产品为笔 记本电脑及其他电子消费品的结构件模组及相关精密模具。2019 年公司营业总收入 20.19 亿元,同比增长 13.8%,其中结构件模组收入占主营收入的 89.6%,归母净利润 1.6 亿元,同比增长 43.5%。

公司 IPO 和可转债募投项目陆续投产,产能释放有望带来持续增长。2017 年公司 IPO 所募集资金陆续投入到“年增 365 万套笔记本电脑(PC)精密结构件及 450 套精密 模具的生产”、“年新增 300 万套笔记本电脑精密结构件智能产线及 210 套精密模具智能 产线”两个项目中,以推动公司主营业务发展。两个 IPO 项目中经纬电子项目已在 2019 年 7 月顺利投产,年产能达 200 万套,春秋电子扩建项目预计在 2020 年 9 月投产完毕, 计划年产能 320 万套,其中塑胶部分产能已经完成释放。2019 年公司拟公开发行可转换 公司债券募集资金不超过 24,000 万元,募集资金主要用于年产 3,000 万件消费电子精密 结构件生产线及 200 套精密模具智能生产线项目和补充流动资金。此次可转债项目建设 期约为 18 个月,由子公司合肥博大精密实施,达产后预计实现收入 5.56 亿元。公司 2020 年全年产能释放得到充分保障,新增产能处于爬坡阶段,公司正迈入新一轮成长通道。

公司有望受益于大客户下游行业集中度提升。笔记本电脑市场竞争日趋激烈,小品牌在成本控制和渠道管理上越来越处于劣势,市场份额将逐步减少,而大品牌商的市场 占有率将进一步提升。根据 TrendForce 数据显示,截至 2017 年底,全球前 6 大笔记本 电脑品牌商依次为惠普、联想、戴尔、苹果、华硕、宏碁,合计占据市场约 86.80%的份 额。下游笔记本电脑行业集中度提高,使品牌商在选择上游笔记本结构件供应商时更加注重规模、管理和技术能力,大型笔记本结构件企业将会获得更多机会,因此下游集中度的提高也将导致笔记本电脑结构件行业集中度的提高。在此情况下,公司在规模、管理和技术能力方面的优势将得到充分体现,在现有客户渠道中的地位有望得到进一步提升,惠普、戴尔等正在接洽的客户也有望陆续导入,公司有望受益于下游行业集中度提 升。

新增结构件产品中高端材质占比提升带来 ASP 持续提升,公司新一轮景气周期开 启。公司上市前笔记本电脑结构件产品材质以塑胶为主,过去两年公司新增产能主要投向金属冲压、镁铝件以及碳纤维等高附加值新材料产品技术的开发升级,此类新材料有助于笔记本电脑外观质感提升、防护能力加强且更为轻薄,同时对原材料、工艺、技术等提出了更高的要求,因此金属等外壳结构件单价和盈利能力比塑胶件要高得多,这显 然带来了产能扩增与需求成长共鸣,新一轮景气周期开启。

(二)莱宝高科:中大尺寸触控龙头迎笔电触控新趋势

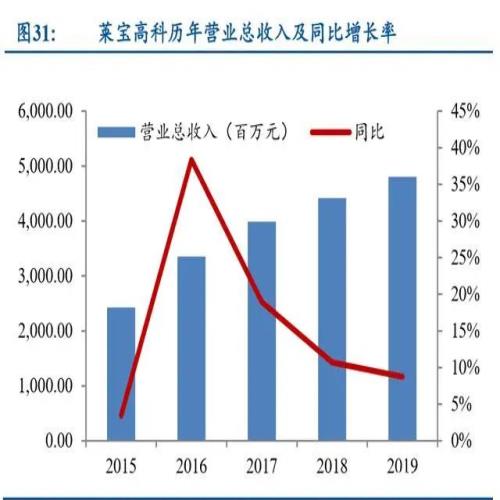

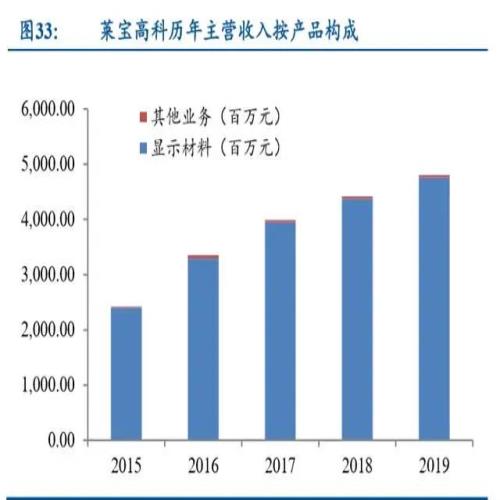

莱宝高科主业为研发和生产平板显示材料及触控器件,公司在中高档 ITO 导电玻璃 方面位居国内前三的市场地位,拥有国内目前唯一一条批量生产的第五代(G5)触控屏生 产线。2019 年度公司实现营业收入 48.02 亿元,同比增长 8.74%;归母净利润为 2.82 亿 元,同比增长 25.30%。2019 年公司中大尺寸一体化电容式触控屏全贴合产品实现销售 收入 42.33 亿元,比上年增加 4 亿元,产品销量同比增加 12.20%。2019 年营收增加主要 源于中大尺寸一体化电容式触控屏全贴合产品销售收入增加,且产品良率提升、生产效率提升相应降低了生产成本,带来 2019 年产品销售毛利增加。

公司中大尺寸电容式触控屏技术全球领先。公司的中大尺寸电容式触控屏技术目前 包括 OGS、OGM、SFM 等,OGM 是单层玻璃金属网格,具有更低电阻、支持主动笔操 作、悬浮触控等性能优势,SFM 即柔性单层薄膜金属网格结构的电容式触摸屏,均为公 司自主开发的技术,均处于全球先进水平;相应的竞争对手厂商主要集中于台湾地区和 少部分国内厂商。2019 年全球笔记本电脑的出货量同比实现个位数增长,触摸屏在笔记 本电脑的渗透率稳定提升,带有触控功能的笔记本电脑等创新细分产品全球出货量保持稳定增长。公司中大尺寸一体化电容式触摸屏产品性能和成本竞争力不断提升,此外,公司依托车载触摸屏研发和生产的全产业链资源、不断创新且领先全球的一体黑技术,大力开发国际、国内知名的汽车前装触摸屏市场,车载触摸屏出货量增长势头良好。公司中大尺寸一体化电容式触控屏及其全贴合产品是公司营业利润的主要来源, 2019 年公 司 OGM 结构的中大尺寸一体化电容式触摸屏产品出货量进一步增加,公司主流市场地 位得到巩固,公司在全球中大尺寸电容式触摸屏的核心竞争力不断提升。公司主营收入 海外占比较高,2019 年海外收入占总收入的 94%,海外疫情使得笔电需求又复苏迹象, 或将为公司带来需求端增长。

公司持续加大研发投入。随着触控笔记本电脑等需求保持稳定增长,行业内厂商 以及其他厂商逐步加大对中大尺寸电容式触控屏的市场开发力度,同时以 GF2、On Cell 等结构的触控屏部分厂商逐步切入触控笔记本电脑的竞争,预计 2020 年市场竞争可能 有所加剧。如产品市场竞争力下降或后续该类产品的订单发生大幅波动,则相应对该类产品生产线的产能利用率和生产成本产生较大不利影响,进而对公司经营业绩产生较大不利影响。今年莱宝科技将在显示方面持续投入研发资源,研究开发具备低电阻、高膜 厚均匀性、产品质量均一性高的 ITO 导电玻璃新产品,以及研究开发采用柔性基板的柔 性 CF 产品、柔性 TFT-Array 产品,努力开发出彩色柔性 TFT-LCD 产品;在稳固现有 ITO 导电玻璃及 TFT-LCD 客户的基础上,持续开发更多优质客户并持续开拓更多产品 应用领域。

(三)科森科技:多领域开拓,致力成为金属件全品类方案商

大客户战略成效显著,多产品开足马力。2017 年科森科技成功切入 iPhone 不锈钢 中框供应链,公司成为苹果供应链新秀。同时公司为 apple pencil 金属件、iPhone SE2 铝 中框核心供应商,并且金属件延申至 Macbook、iPad 产品中,大客户战略成效显著。客 户多元化拓展顺利,公司已切入国产大客户供应链。公司客户多元化拓展顺利,目前已切入华为笔记本供应链,窄边框铝合金外壳成为笔记本主流,笔记本产品机体后壳也采 用金属材料。公司掌握压铸、CNC、阳极氧化等一整套完备的精密金属制造技术方法, 拥有丰富的产品线。

切入医疗领域金属件,布局新的业务与领域。微创手术器械对加工设备、加工效率、加工精度具有极高的要求,属于制造业中真正的精密领域。微创手术针刀基本全都是金 属材质。据估计全球医疗器械市场规模 2023 年产值成长至 5,776 亿美元。目前科森科技 已布局医疗领域金属件。持续开拓切入电子烟产业链,完善精密压铸工艺。电子烟制品 近年来增长迅速,预计电子烟全球市场规模至 2025 年有望达到 614 亿美元。公司收购元诚电子进一步完善精密压铸等工艺,成功切入电子烟供应链。国际巨头菲莫国际生产 的 IQOS 市占率不断提升,电子烟行业发展方兴未艾。

股权激励彰显公司实力,增加凝聚力。2019 年 12 月公司发布限制性股票激励计划, 计划授予限制性股票 1075.8 万股,约占公司股本总额的 2.61%。通过股权激励进一步建 立、健全公司经营机制,增强公司凝聚力,为股东创造更多的业绩回报。

(四)长信科技:减薄行业龙头,前瞻布局协同效益高

长信科技深耕触控显示领域,主要业务板块包括汽车电子和消费电子中小尺寸触控 显示一体化业务、高端 Notebook 模组及其全贴合业务、TFT 面板减薄业务板块及 ITO 导电玻璃板块。笔电方面,公司主要客户涵盖联想、华硕、华为,是华为 Matebook X Pro 和 Matebook 14 模组产品独供商。2019 年公司实现营业总收入 60.2 亿元,同比下降 37.42%;营业利润 10.4 亿元,同比增长 23.48%;归母净利润 8.6 亿元,同比增长 20.12%。 公司业绩预告 2020 年第一季度归母净利润 1.87-1.96 亿元,同比增长 10%-15%。公司订 单充足,产能得到释放,持续研发投入保障了产品高良率,海外客户群体和高世代产品 逐步渗透中,市场份额有望进一步提升,业绩有望维持较高增速。

公司龙头地位突出,各版块产生协同效应,客户粘性强。公司深耕显示器件材料领域,经过多年的持续优化布局,公司在汽车电子、消费电子之细分市场的触控显示领域龙头地位确立并持续巩固,由此形成的业绩持续增长弹性得以确保。公司减薄业务规模 雄居国内首位,市占率 NO.1,一直服务于国际、国内最高端客户群体,凭借高稳定性、 高良率和成本优势赢得全球顶尖面板供应商的一致认可。同时公司产品丰富且综合配套 能力强,各业务板块间拓展性好:ITO 导电玻璃、Sensor 或触控模组产品和车载中控模 组层层递进,即可外售也可续产;薄化后的产品也可以生产消费电子触控显示模组。公 司是光电显示行业中少有的能够提供“材料+产品”的方案商和制造商,凭借各业务协同 优势,实现同一客户在多业务板块的合作,为客户解决一揽子业务需求,增强客户粘性。

公司具备前瞻性视野和扎实的研发能力,多次先手布局收益颇丰。多年来,公司通过扎实的市场调研、行业分析、客户交流等多种方式,在产业链拓展方面和行业新技术 方向选择方面能够形成准确认知和预判,取得了战略先机。2010 年通过 IPO 募资成立 Sensor 事业部,紧抓 iPhone 外挂潮流机遇,取得了良好的效益和客户认可;2014 年战略 调整,以减薄和车载工控为突破口,主打高端,成功进入多家行业巨头供应链体系;2019 年伴随 5G 发展建设,公司凭借自身在触控显示模组领域的领先地位,和终端客户协同 研发,全球知名客户群推出一系列 5G 手机显示模组产品;同时,通过发行可转债为北 美著名消费电子巨头提供全球首家基于柔性 Oled 面板的可穿戴产品,项目确定性强、产 品先进、盈利明确。公司以前瞻性视野为帆,以卓越的研发能力为桨,在 5G 的浪潮中 乘风破浪,业绩不断提升。

(五)传艺科技:键盘业务稳健增长,线路板创造新机遇

传艺科技主营产品为笔记本电脑键盘薄膜开关线路板(MTS)、笔记本电脑触控板按 键(Button)、笔记本电脑等消费电子产品所用柔性印刷线路板(FPC),致力于为下游笔记 本电脑键盘制造商和笔记本电脑整机制造商提供高质量和定制化的零组件产品。2019 年 度公司实现营业总收入 15.3 亿元,同比上升 33.91%;营业利润 8259 万元,同比下降 27.05%;归属于上市公司股东的净利润 7493 元,同比下降 22.19%. 公司持续加强向原 有产品线的产业链下游进行延伸,成品键盘业务稳步增长,实现了营业收入的快速成长。 利润下降主要因公司计提商誉减值准备。

公司行业技术领先,全球客户资源丰富。公司具备自主研发能力,拥有国际先进的键盘设计结构,此结构具有更轻、更薄,更适合自动化生产等特点,符合现在市场和行 业发展需求。与传统结构产线相比,人力成本可降低约 80%,且产品品质更加趋于稳定, 能够形成规模化优势,降低成本,客户粘性不断增强。公司业内深耕多年,口碑不断积 累,赢得了一批优质、稳定的客户资源,包括联想、Dell、松下、三星、LG、华为等国 内外知名品牌,同时拥有众多细分市场下游客户渠道资源,包括仁宝、英业达等。

增发加码 FPC,精准把握市场机遇。2020 年 4 月公司非公开发行股票申请获审核 通过,募集资金总额不超过 60,000.00 万元用于年产 18 万平方米中高端印制电路板建设 项目,主要生产液晶聚合物(LCP)基材柔性线路板、高密度互连(HDI)柔性线路板及 刚柔结合板等中高端 PCB 产品。5G 时代到来,LCP 基材柔性线路板迎来更多发展机遇, LCP 基材的柔性线路板相比于传统的 PI 基材柔性线路板,可以大幅降低信息传输过程 中的损耗,更适用于高频传输,柔性性能优异,狭小空间适用性强。2018 年,公司柔性 线路板营业收入达到 13,778.50 万元,占公司总体营业收入的 12.05%。公司准确把握市 场先机,加快产品结构优化升级,有望获得 5G 时代线路板板块新红利。

……

(报告观点属于原作者,仅供参考。报告来源:民生证券)